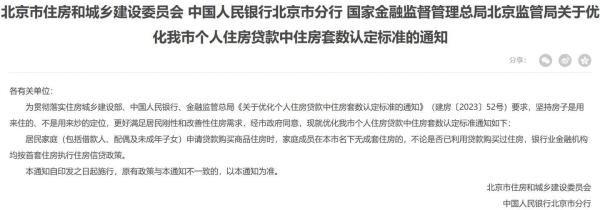

北京最详细“认房不认贷”政策解读

北京已在全市范围内实施“认房不认贷”政策。以下是对该政策的详细解读:

一、北京首套“认房不认贷”的具体规定

北京无房,有贷款记录已还清,认首套:

如果购房者在北京市内没有房产,且之前的贷款记录已经还清,那么在购买首套房时,将被认定为首套房贷款,享受首套房的贷款政策和首付比例。

北京无房,外地有房贷未结清,认首套:

即使购房者在北京市内没有房产,但在外地有未结清的房贷,按照“认房不认贷”的政策,其在北京市内购买首套房时,仍然可以被认定为首套房贷款。

离婚未满一年,名下无房,认首套:

对于离婚未满一年的购房者,如果其名下没有房产,那么在购买首套房时,也可以被认定为首套房贷款。这一规定旨在保护离婚后的个人住房需求。

注意:以上规定自2023年9月1日起执行。

二、“认房不认贷”政策的适用范围

例如,如果购房者在外地有一次贷款记录,但在北京市内购买首套房时选择纯商业贷款,那么将被认定为首套房贷款;但如果选择纯公积金贷款或组合贷款,则将被认定为二套房贷款。

三、“认房不认贷”政策的影响

“认房不认贷”的新政支持了居民合理的住房需求,特别是对于有置换、改善类住房需求的京籍和非京籍家庭来说,将带来切实的作用。

以市民刘先生家庭为例:

刘先生家庭在北京名下有一套房,是2000年贷款购买的。如今,因为家庭需要,刘先生想换一套大点的房子。

按照之前的政策,因为有过贷款记录,刘先生即便是还清贷款后卖了名下这套房子再买,申请商业贷款时,也只能视为二套房。

执行“认房不认贷”的新政后,刘先生再“卖小买大”,申请商业贷款时,就可以视为首套房。

按北京市目前的政策,按普宅计算,首套房首付比例不低于35%,二套房首付比例不得低于60%,相差25%。以一套房子600万元计算,那就是在首付阶段可以少支出150万元。

四、政策解读总结

综上所述,“认房不认贷”政策是北京市为了支持居民合理住房需求而出台的一项重要政策,对于有置换、改善类住房需求的家庭来说,将带来切实的好处。