郑州房贷利率最高上浮35%的情况未直接提及,但存在上浮30%的情况,按此计算,100万贷款30年利息差可达33万;下一轮降息最快可能在2019年-2021年。 以下是详细分析:

郑州房贷利率上浮情况:

交行、中行、省邮政、市邮政首套房上浮25%。

光大、中原首套房上浮30%。

华夏首套房利率上浮20%。

工行首套不低于20%,二套不低于25%。

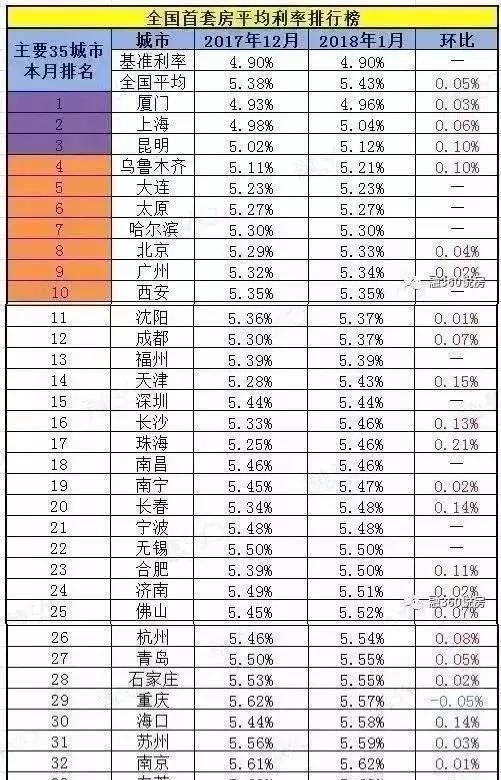

郑州目前房贷利率5.88%,高于全国平均水平,且存在继续上浮可能。

利率上浮导致的利息差:

以贷款100万,30年为例:

基准利率4.90%时,月供5307.27元,累计利息91.062万元。

上浮20%至5.88%时,月供5918.57元,累计利息113.069万元。

上浮30%至6.37%时,月供6235.43元,累计利息124.475万元。

最低和最高利率下,利息支出差距达33万。

下一轮降息预测:

中国房贷利率存在周期性波动,近20年有三个波峰、三个波谷。

当前周期从2016年开始,房贷利率处于低位后开始上涨。

降息通常发生在房价大涨后,且房贷利率位于波谷时房价必涨。

抓住下一次波谷时机需3-5年,从2016年开始计算,降息大概率发生在2019年-2021年。

房贷利率上浮原因:

银行资金紧张,拉存款能力下降,效益收缩。

房贷业务占银行贷款比例大,但存款减少,银行成本上升。

调控政策下,银行通过上浮房贷利率来控制风险。

购房建议:

房贷利率上浮实际上是房价的变相上涨,对购房者成本影响显著。

2018年仍是刚需上车时机,利率虽上浮但处于历史周期低位。

刚需购房者应瞅准机会,在一二线城市交通要道、商业发达地方购房。