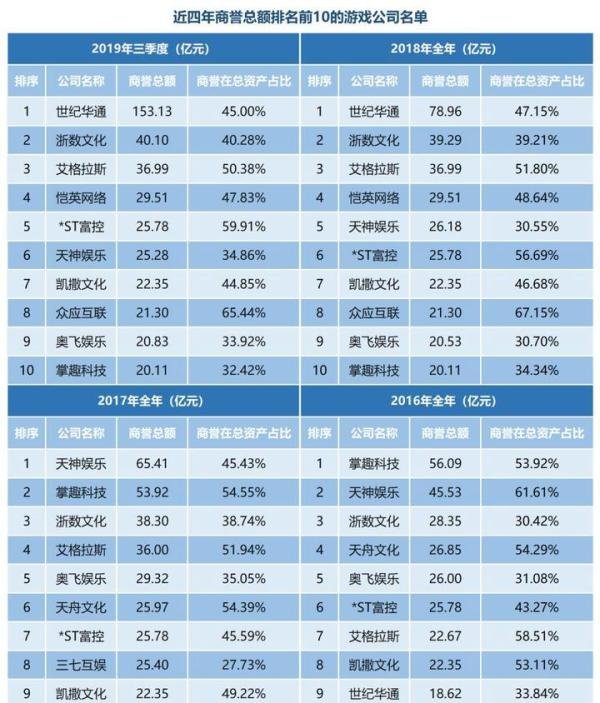

艾格拉斯2019年巨亏26亿元,商誉减值金额或高达32亿元

艾格拉斯在2019年度业绩预告中披露,公司营收下跌29.19%至5.87亿元,归母净利润暴跌486.15%至-25.86亿元,这是艾格拉斯上市以来首次出现亏损。而商誉减值是导致其业绩由盈转亏的主要原因。

一、商誉减值情况

艾格拉斯在2019年计提了巨额的商誉减值准备,金额约在28.5亿元至32亿元之间。这一数字不仅远超其归母净利润的亏损额,也反映了公司在商誉管理上面临的严峻挑战。商誉减值的主要原因在于公司收购的子公司业绩未达预期,导致相关资产的价值大幅下降。

二、商誉减值的具体子公司

艾格拉斯科技(北京)有限公司:拟计提减值18.14-20.40亿元。该公司主营业务为移动终端游戏开发和运营,受国内游戏版号审批放缓的影响,其新游戏上线受阻,主要收入来自于历史自研开发的老游戏产品和代理发行的游戏产品,导致营收显著减少。

杭州搜影科技有限公司:拟计提减值8.09-9.30亿元。该公司主营业务为移动互联网视频推广以及广告推广业务。受行业竞争加剧的影响,其现有业务模式下收入及利润均受到较大冲击,且未来新业务带来收益增长尚存在一定的不确定性。

北京拇指玩科技有限公司:拟计提减值1.60-1.90亿元。该公司主营业务为移动游戏推广服务及广告业务。在新游戏的延迟发行上市、市场竞争激烈程度加剧、大客户资源流失以及各类超级APP的应用等各项不利因素的影响下,其收入不及预期。

三、传媒行业商誉问题

艾格拉斯的商誉减值问题并非个例,而是传媒行业普遍存在的问题。截至2019年9月30日,传媒行业的商誉规模为1403亿元,较2018年末增长8.33%,规模排名市场第2位。同时,传媒行业的商誉/总资产比重和商誉/净资产比重也均排名全市场第1位,显示出该行业在商誉管理上面临的较大风险。

四、商誉减值的原因分析

高溢价并购:艾格拉斯在之前的并购过程中,可能支付了过高的溢价,导致商誉的初始确认值较高。当被并购公司的业绩未达预期时,商誉减值的风险就会显著增加。

行业政策变化:游戏版号审批放缓等行业政策变化对艾格拉斯的子公司业务产生了较大影响,导致相关子公司业绩下滑,进而引发商誉减值。

市场竞争加剧:随着移动互联网的快速发展,传媒行业的竞争日益激烈。艾格拉斯的子公司在面临激烈的市场竞争时,可能无法保持原有的市场份额和盈利能力,从而导致商誉减值。

五、结论

艾格拉斯2019年的巨额亏损和商誉减值问题,不仅反映了公司在商誉管理上的不足,也揭示了传媒行业在并购、行业政策变化以及市场竞争等方面的风险。为了降低商誉减值的风险,公司应加强并购前的尽职调查,合理评估被并购公司的价值;同时,密切关注行业政策变化和市场动态,及时调整业务策略以应对潜在风险。此外,公司还应加强内部控制和风险管理,确保商誉减值的计提符合会计准则和相关法规的要求。