营改增后,广告业可以开具增值税专用发票,一般纳税人的税率是6%,小规模的税率是3%。

一般纳税人有下列情形之一者,不得领购使用专用发票。

(一)会计核算不健全,即不能按会计制度和税务机关的要求准确核算增值税的销项税额、进项税额和应纳税额者。

(二)不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数。

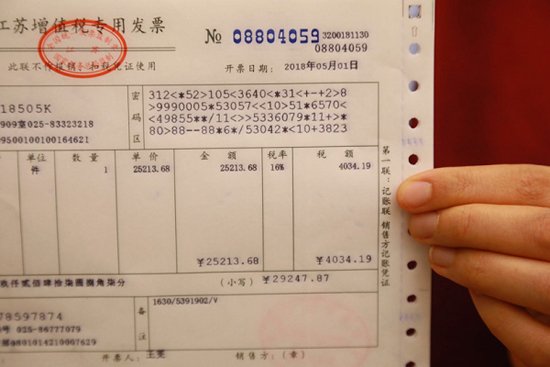

一般纳税人销售货物(包括视同销售货物在内)、应税劳务、根据增值税暂行条例实施细则规定应当征收增值税的非应税劳务(以下简称销售应税项目),必须向购买方开具专用发票。

下列情形不得开具专用发票:商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。销售免税货物不得开具专用发票,法律、法规及国家税务总局另有规定的除外。

参考资料来源:百度百科-增值税专用发票