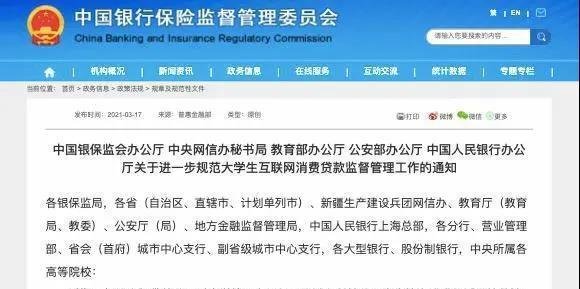

花呗借呗不得向大学生放款。这一规定源于银保监会官网于3月17日发布的《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(以下简称《通知》)。

一、规定背景与目的

《通知》明确指出,小额贷款公司不得向大学生发放互联网消费贷款。支付宝借呗和花呗产品,作为小额贷款公司提供的信贷服务,因此也将不得向大学生放款。这一规定的出台,旨在解决近期部分小额贷款公司以大学校园为目标,通过和科技公司合作等方式进行诱导性营销,发放针对在校大学生的互联网消费贷款的问题。这些行为引诱大学生过度超前消费,导致部分大学生陷入高额贷款陷阱,侵犯其合法权益,引起了恶劣的社会影响。

二、规定内容与影响

禁止向大学生放款:小额贷款公司,包括支付宝借呗和花呗,将不得再向大学生提供互联网消费贷款服务。

加强监管与风险防范:各银行业金融机构在风险可控的前提下,可开发针对性、差异化的互联网消费信贷产品,但需严格限制同一借款人贷款余额和大学生互联网消费贷款总业务规模,加强产品营销管理,严格大学生资质审核,提高资产质量。

社会反响:这一规定引发了广泛的社会关注和讨论。不少网友认为,这一规定有助于保护大学生的合法权益,避免其陷入高额贷款陷阱。同时,也有网友表示,花呗借呗等产品的门槛低且易于接触,是国家加强监管的原因。但归根结底,还是需要大学生自身提高理性消费意识。

三、历史沿革与对比

据统计,这是监管部门第三次限制大学生贷款市场。

2009年:原银监会下发《关于进一步规范信用卡业务的通知》,第一次对大学生办理信用卡提出限制,规定不得向未满18周岁的学生发放信用卡(附属卡除外)。

2016年:教育部与银监会联合发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,明确要求各高校建立校园不良网络借贷日常监测机制和实时预警机制,同时建立校园不良网络借贷应对处置机制。

与之前的两次限制相比,此次《通知》更加具体和明确,直接针对小额贷款公司和互联网消费贷款服务进行了规范。

四、总结与展望

“花呗借呗不得向大学生放款”的规定,是监管部门针对当前大学生互联网消费贷款市场存在的问题而采取的重要举措。这一规定的出台,有助于保护大学生的合法权益,避免其因过度超前消费而陷入高额贷款陷阱。同时,也提醒广大大学生要提高理性消费意识,合理规划自己的财务支出。未来,随着监管政策的不断完善和市场的逐步规范,相信大学生互联网消费贷款市场将朝着更加健康、有序的方向发展。