京东科技(原京东数科)赴港上市审批未获通过,主要原因或与其主营业务结构中金融信贷服务占比较高有关,具体分析如下:

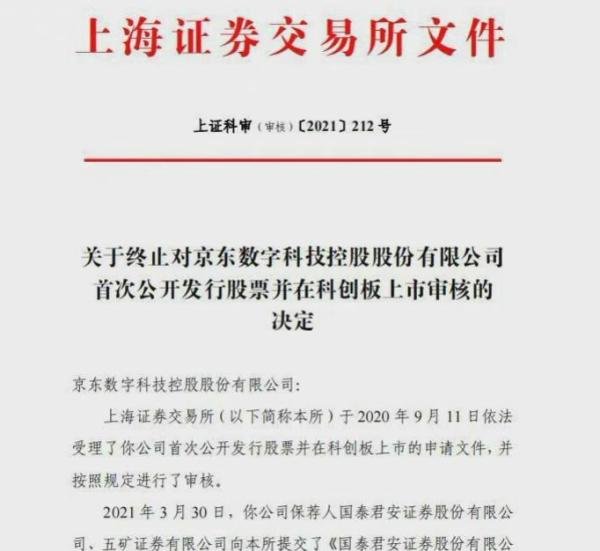

京东科技原计划2022年在港IPO,募资10亿至20亿美元,并与美国银行、中信证券和海通国际合作推进上市。此前,该公司曾撤回A股科创板上市申请,转而谋划港股上市。上交所终止审核A股申请的原因为发行人撤回申请或保荐人撤销保荐,侧面反映其当时在A股上市可行性较低。

收入结构依赖金融信贷京东科技四大报告期内,金融机构数字化解决方案业务收入年复合增长率达100.51%,但其中京东金条(信贷科技产品)和京东白条(商户与企业数字化解决方案产品)等金融属性业务仍是核心收入来源。监管方认为,尽管公司试图通过业务分类展示多元化发展,但其主营收入仍高度依赖金融信贷服务。

监管对金融属性的审慎态度当前监管环境对互联网平台金融业务持审慎立场,尤其关注以下问题:

金融风险传导:互联网平台通过场景嵌入(如电商支付、消费信贷)快速扩张金融业务,可能加剧系统性风险。

消费者保护缺失:部分网贷产品存在利率不透明、过度授信等问题,易引发个人债务危机。

监管套利嫌疑:通过技术输出名义开展信贷业务,可能规避传统金融监管要求。

行业共性问题的映射文中列举的360借条、美团借钱等案例表明,互联网公司金融化趋势已引发监管高度警惕。京东科技作为头部平台,其业务模式被视为行业风向标,上市受阻或反映监管对“科技+金融”跨界模式的整体审慎。

对京东科技的战略调整要求公司需进一步优化收入结构,降低金融业务占比,强化技术输出(如大数据风控、数字化营销)等纯科技服务的收入权重,以符合监管对“科技企业”的定位预期。

对互联网平台的合规警示

业务边界清晰化:需明确区分科技服务与金融业务,避免通过产品包装规避监管。

消费者权益保护:需强化信贷产品透明度,限制过度授信,建立全流程风控体系。

数据安全与隐私保护:金融业务依赖用户数据,需符合《个人信息保护法》等法规要求。

对投资者的风险提示文中强调的“网贷猛如虎”现象,揭示了消费信贷业务可能引发的社会问题(如征信污点、债务危机)。投资者需关注平台金融业务的合规性及潜在政策风险。

监管层对互联网平台金融业务的审查核心,在于防范“科技外衣下的金融扩张”。未来平台企业需在以下方面加强合规:

京东科技上市受阻,本质是监管对互联网平台金融化趋势的阶段性调控。企业需通过业务重构与合规升级,平衡商业创新与社会责任,方能在资本市场获得长期认可。