2022年3月起,并未全面停止违规催收,利息和违约金也需按规定偿还。但根据相关政策,特定情况下,负债人可以得到一定的债务缓解措施。

一、政策背景

根据商业银行监督管理办法第七十条规定,在特殊情况下,如负债人无力偿还信用卡债务,可以与银行协商采取一系列债务缓解措施。这些措施包括停止催收、停止高额利息和违约金增长、避免被起诉、减免部分利息和违约金,以及协商停息分期还款等。这些政策的出台,旨在帮助负债人减轻还款压力,尽快走出债务困境。

二、具体措施

停止催收:

在负债人与银行达成相关协议后,银行将停止对负债人的催收行为,以减轻负债人的心理压力和负担。

停止高额利息和违约金增长:

协议生效后,负债人的信用卡利息和违约金将停止增长,避免债务进一步恶化。

避免被起诉:

通过与银行协商,负债人可以避免因债务问题被银行起诉,从而保护自己的合法权益。

减免部分利息和违约金:

在特定情况下,银行可能会对负债人的部分利息和违约金进行减免,以进一步减轻负债人的还款压力。

协商停息分期还款:

负债人可以与银行协商制定停息分期还款计划,将债务分摊到更长的还款期限内,以减轻每期还款金额。最长可达5年60期偿还。

三、支持停息分期的银行

目前,多家银行均支持停息分期还款政策,包括浦发银行、招商银行、交通银行、兴业银行、平安银行、中信银行、广发银行、民生银行、建设银行、工商银行、农业银行等。负债人可以根据自己的实际情况和银行的具体政策,选择合适的银行进行协商。

四、协商成功后的结果

协商成功后,负债人将能够享受到上述债务缓解措施带来的好处。以下是一些协商成功后的实际案例:

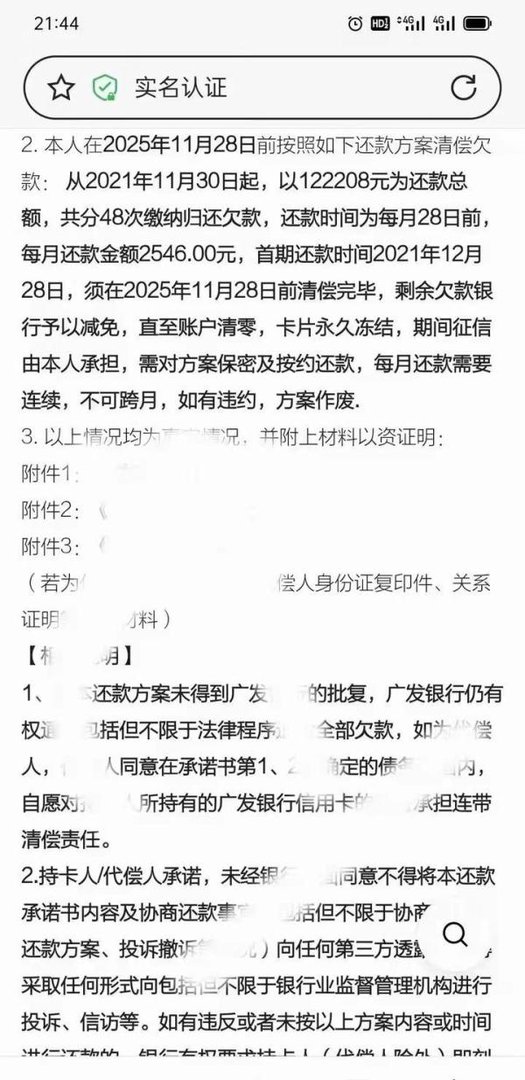

广发银行:免息48期,月还款额2546元。

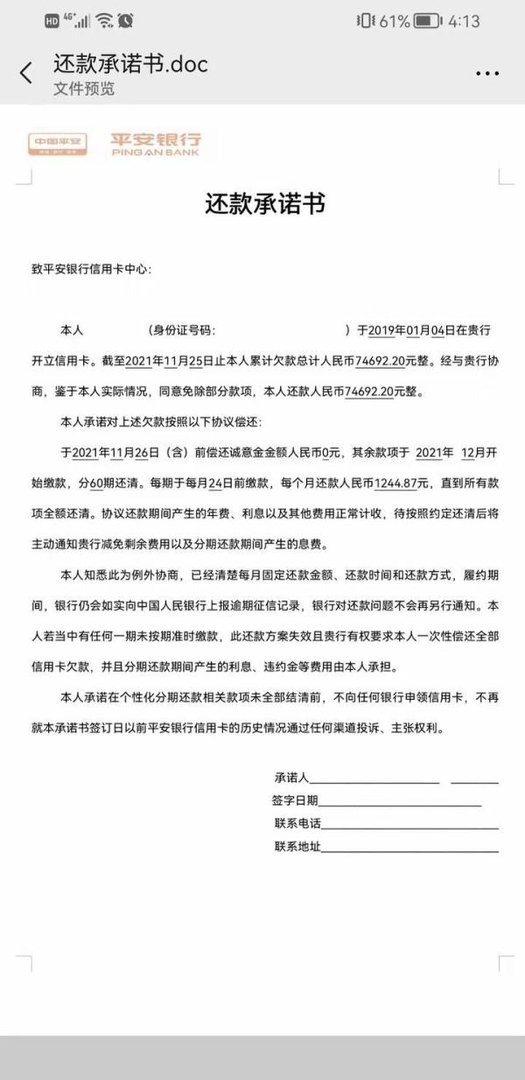

平安银行:免息60期,月还款额1224元。

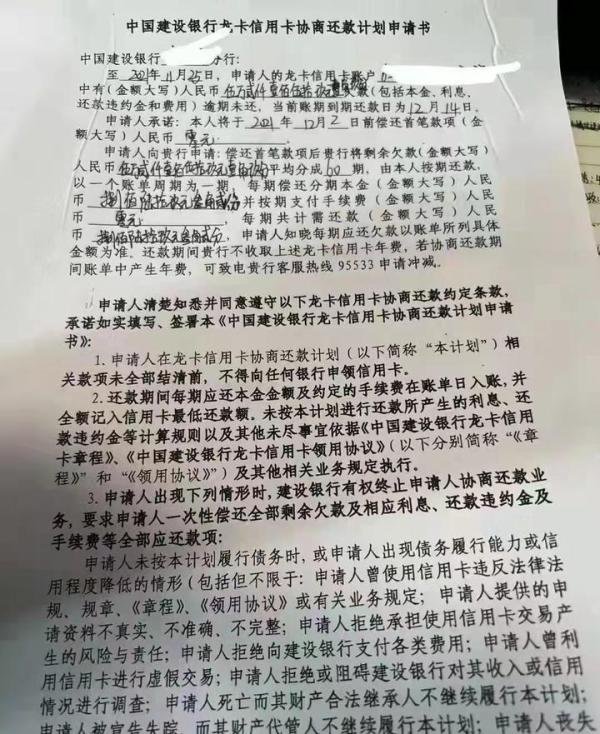

建设银行:免息60期,月还款额869元。

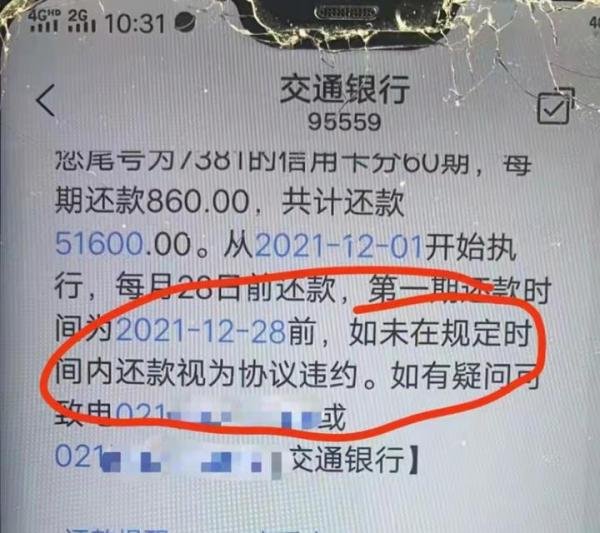

交通银行:免息60期,月还款额860元。

五、总结

虽然2022年3月起并未全面停止违规催收,且利息和违约金也需按规定偿还,但负债人在特定情况下可以通过与银行协商,享受到一系列债务缓解措施。这些措施有助于减轻负债人的还款压力,帮助他们尽快走出债务困境。因此,负债人应积极与银行沟通协商,寻求适合自己的债务解决方案。